上周一大批重大政策纷至沓来,重量级别一个胜似一个。

而在海南新“改开”文件、博鳌开幕式“十大开放举措”、金融业开放时间表之外,一个相较之下曝光度略低但重要性极高的改革已经开始了。

据证券时报2月13日报道,知情人士透露,商业银行存款利率上限的行业自律约定将放开。4月12日,市场利率定价自律机制机构成员召开会议,讨论关于放开商业银行存款利率自律上限的事宜。

另据外媒报道,央行拟允许商业银行适当提高存款利率的浮动上限,按银行的规模分批进行。

而在此前的博鳌论坛上,央行行长易纲专门就此进行的表态:中国正继续推进利率市场化改革。目前中国仍存在一些利率“双轨制”,一是在存贷款方面仍有基准利率,二是货币市场利率是完全由市场决定的。目前我们已放开了存贷款利率的限制,也就是说商业银行存贷款利率可根据基准利率上浮和下浮,根据商业银行自身情况来决定真正的存贷款利率。其实我们的最佳策略是让这两个轨道的利率逐渐统一,这就是我们要做的市场改革。

要知道,在2013年和2015年,中国分别完全放开了贷款和存款利率的浮动。但实际上只有贷款利率可以说是基本市场化,而存款利率依然存在着高度的管制。

用申万宏源邱涤凡的话来说,我国利率传导已经由“最后一公里”不畅进入到“最后一百米”冲刺。

海通证券姜超指出,幸福都是靠奋斗出来的,但是在中国的各个行业当中,有两个行业在我们看来基本上不是靠奋斗在赚钱,而是“躺着在赚钱”,其中一个是银行,另外一个是房地产。中国的房价一直居高不下,跟中国不彻底的利率市场化有很大的关系。而“利率市场化+管住影子银行”以后,金融地产的好日子要结束了!

利率市场现状

2013年起,中国分别完全放开了贷款和存款利率的浮动。

首先,同业存单和大额存单先后开启发行,存单交易市场逐步完善;

随后,13年7月贷款利率取消下限;

再一步,15年央行连续降准降息的同时,存款利率上限从基准1.2倍、1.3倍、1.5倍到全部放开,意味着利率市场化基本完成。

在当时的视角看来,存款利率放开管制是利率市场化的“最后一枪”。这最后一枪打是打了,但没见爆。

实际上只有贷款利率可以说是基本市场化,而存款利率依然存在着高度的管制,包括官方定价的窗口指导或者定价联盟,目前的现状就是存款利率上浮程度不能超过50%。所以,中国存款利率的市场化并不彻底。

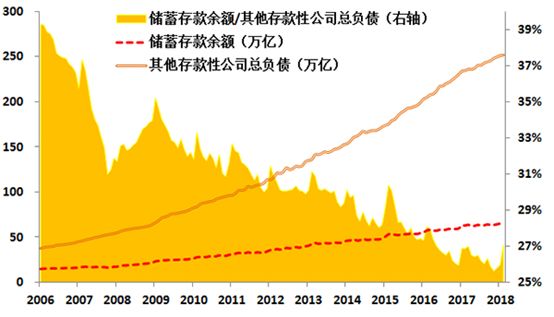

商业银行负债端,理财市场和存单市场利率已放开,只有储蓄存款还存在央行的窗口指导和市场利率定价自律机制的“隐性”约束。从规模上而言,目前商业银行体系负债余额近252万亿,其中储蓄存款余额近70万亿,也就是说商业银行还有接近三分之一的负债不是完全市场化的。

(图片来源:澎湃新闻 数据来源:Wind)

现在如果把钱存到银行,1年期存款基准利率只有1.5%,目前有银行最多会把存款利率上浮50%,也就是2.25%。而1年期贷款基准利率是4.75%,而去年所有贷款中执行基准利率以及上浮利率的比例高达85.7%,平均上浮比例是基准利率的1.26倍。也就银行贷款利率在接近6%的水平,而中间的近4%就是银行的存款息差。说明银行的定价行为非常不市场化。

资深市场研究者王剑指出,在完全理想化的市场环境中,央行的货币市场操作利率(比如再贷款、MLF、SLF、逆回购等),会影响货币市场的利率(比如SHIBOR、DR等),然后进而影响存款利率。其传导机制是:因为银行从存款市场和货币市场都可以借到钱,那么再不考虑其他监管指标等因素的情况下,两种渠道的真实成本会大致持平,否则存在套利机会。

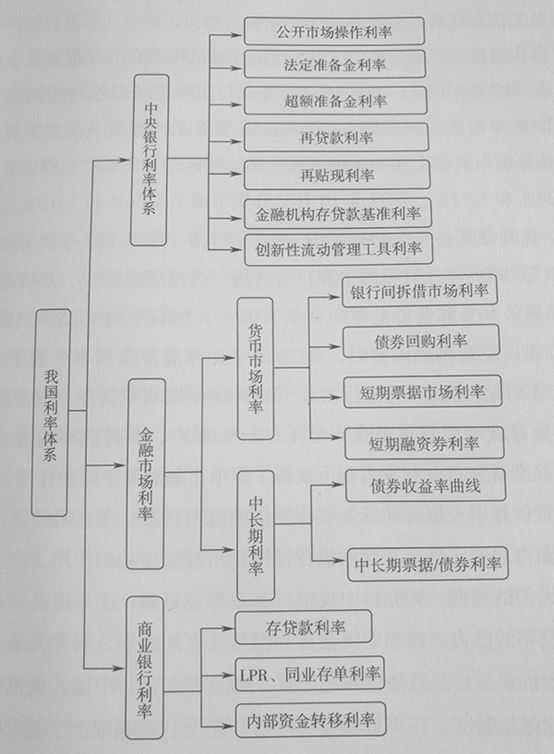

中国利率体系,资料来源:《中国金融改革报告2015——中国经济发展与改革中的利率市场化》

当然,现实中没这么简单,还要考虑到监管成本、业务费用等摩擦因素。

要想达到利率传导顺畅,人行调整操作利率,就能影响货币市场利率,货币市场利率再顺利地传导至存款利率,那么存款利率的管制和自律就要放开。否则人行的利率操作就会被梗阻。

而为减轻最后一枪对银行业负债成本的冲击(没有一个国家的银行业能承受导弹),彻底放开的时机,至少应当是管制利率与货币市场利率*(1-法定准备金率)之间的差异很小时。要么降低r1(货币市场宽松),要么提高R(升准),也可双管齐下。换言之,一般是货币宽松的时候。

光大证券首席固定收益分析师张旭认为,易纲所说的“最佳策略”,并不是指在短期内上调存贷款基准利率,而是减少对存贷款利率的隐性干预,真正意义地逐步放开利率的上限。

央行对利率传导机制的“小调整”

在“过去”的货币政策实践中,OMO操作利率总是依附于存贷款基准。通常是存贷款基准利率调整之后,央行会跟随性地调整OMO利率。因此,实体经济和金融市场对于货币政策的感受是相同的。

但是,自从2017年初开始,上述机制出现了改变:央行一直没有调整存贷款基准利率,但对OMO+MLF利率进行了多次调整。在这个机制中,对于贷款加权利率的影响主要通过金融市场以及银行的FTP的定价机制进行。

光大证券首席固定收益分析师张旭认为,在未来的货币政策中,张旭预计,央行会允许政策紧缩的压力更多地传导至实体经济层面。央行不会急于提高基准利率,而是会用一个更市场化的方式让两个轨道的利率逐渐统一。比如说,可能会在市场利率定价自律机制减少对存贷款利率的隐性干预,真正意义地逐步放开存贷款利率的上限,同时推出一些与贷款基础利率(LPR)挂钩的产品。

低存款利率下的国民经济模式

姜超指出,目前1年期存款利率上浮最高也只有2.25%;而1年期的贷款基准利率就是4.75%,平均上浮到接近6%的水平,而中间的近4%就是银行的存款息差。按照上市公司2016年的数据,25家上市银行的总利润达到1.3万亿,占所有上市公司利润比例高达46%。金融挤占了实体经济的发展空间。

利率市场化不够充分,催生了地产泡沫。一方面,由于对存款利率的严格管制,再考虑通胀的影响,中国居民存款实际上是负利率,这是对地产泡沫的最大刺激。按照居民1.5%的基准存款利率,相比4-5%的货基和理财产品收益率,相当于被剪了3%左右的羊毛,这意味着相对于居民60万多亿的储蓄,每年有2万亿利息收入被银行拿走了。而这刺激了居民买房保值的需求,其实就是对地产泡沫的额外补贴。

此外,通过银行表外理财的发展来推动的“增量利率市场化”,产生了中国版的影子银行,又把资金投向了泡沫化的房地产。

利率市场化对房地产和宏观经济有何影响?

事实上,单纯靠利率市场化,无法解决地产泡沫的问题。美国和日本利率市场化的经验表明,信贷扩张过度会催生地产泡沫。由于资金成本上升,美国日本的银行都是增加了对地产贷款的发放,而韩国则是影子银行大发展,最终都是推动了地产泡沫的出现,对经济发展形成了巨大的冲击。

姜超指出,要改变这一现象,需要彻底地推行利率市场化,以及,管住影子银行。

下决心管住影子银行发展,让各项贷款回归到银行表内,而由于银行的表内贷款受到资本充足率、政策监管等多项约束,那么相当于掐住了资金过度流向房地产企业的渠道,那么地价比房价贵、地价推着房价走的现象就难以再现。

而在利率方面,虽然存款利率的上升会增加银行的资金成本,但是贷款利率不一定会上升,而是会分化。由于我们同时管住了影子银行,压缩了无效融资需求,其实意味着全社会整体的贷款需求趋于萎缩,这也可以从今年以来社会融资增速的持续回落当中看出来,与此相应,全社会的平均融资利率会趋于下降。

存款利率的上升可以增加居民收入、有助于消费长期上升,而贷款利率的下降对企业减负有利,未来金融和地产行业将反哺实体经济,这反过来意味着以后只能靠努力奋斗、做好实体经济才能创造价值。

中信证券则表达了担忧,资管新规和理财新规箭在弦上,整体来看,居民储蓄收益率在理财产品收益率下行和存款利率上行的夹逼之下,总体还是有下行的可能。特别是如果居民储蓄反而流向房地产或流向海外,进而拉低储蓄率,可能对经济和市场形成一定冲击。

对股市有何影响?

中信证券指出,放宽存款基准利率浮动上限与基准利率加息殊途同归。

短期来看,资金从银行理财产品等向存款回流转移的过程中可能引发银行资产负债结构性调整造成的市场摩擦,银行股内部可能面临一定的估值调整。

长期来看,负债稳定有利于银行和经济发展。如果在长期中存款增速能够逐步回升,此次放松商业银行存款利率浮动上限,就可以缓解金融去杠杆过程中银行负债端压力和资产回表压力,负债端的稳定和综合成本的下行有利于商业银行的长期盈利能力。

华泰证券则指出,放开自律上限短期内降低中小行负债扩张压力。放开存款利率自律上限符合监管推进的需要。监管工作目标之一是提升银行稳定负债占比,增强银行的流动性风险管理能力。但是中小银行存款吸收能力较差。如果不能增加存款配比,那么负债缺口只能通过同业渠道补足,这样又将再次刺激同业规模的膨胀。如果放开存款利率自律上限,那么短期内中小银行负债增长压力缓释,大型银行负债成本会略有上升。不过因为资产转表内的趋势,资产端收益率上行可部分抵消成本冲击。

长期看会强化分化行情,风控强转型快的银行受益:从长期看,利率市场化是实现资本账户开放的先决条件。银行将会加快把负债压力向资产端转移,提升资产投放的风险偏好,有利于培育经济新动能;同时银行将加大非息业务占比,这符合国家发展直接融资市场的需要。

对债市影响几何?

中信证券指出,短期来看,负债端的转移并不能一步到位。存款利率市场化和市场利率存在一个趋同的过程。特别是根据刚刚公布的金融数据受到去杠杆的影响,存款增速仍然较慢,那么在存款利率放宽的初期,银行很可能面临存款量并未增加但利率先上行的可能,从而导致银行的负债成本总体上行。

对于债券市场来说,目前债券利率已经相对前期明显回落,与银行负债成本相比的优势也不再那么明显,所以债券配置的动力有可能降低。